夢のマイホーム!

しかし、サラリーマンにとっては本当に「夢」なのです。

家は買えないのです。

その理由は

「払いきれない!」から。

払いきれたとしても、老後資金が足らずに、

老後破産に追い込まれます。

そもそも家は「買うもの」ではなく、

「建てるもの!」なのです。

建売メーカーが土地を買い漁り、利益を出すためにコストダウンされた材料や、その安い材料で組み上げたチープな耐震工法、そして画一デザインな家を、上手なセールストークに騙されて買ってしまう。

生涯そこで暮らし、人生の思い出となる「家」を安易に決めてしまう恐ろしい行為。

多くの方は住宅を契約する時に幾つかの落とし穴に気がつきません。

まず、家の格言的な言葉で、

1.家は1年で飽きる

2.理想の家は3回建替えろ

世間ではこのように言われている事や、近所付き合いや自治会の付き合い方などの心配もせず、マイホームの「間取り」に気を取られ、契約へと突き進んでいきます。

貸し手の銀行員も、営業成績の為に都合の悪いことは言いません。

建設側も「快適な暮らし」「夢のライフスタイル」を提案して妄想を抱かせ、自社の売上のため自分の成績のために、スムーズに販売したいのです。

ハウジングセンターでは「不都合な真実」は誰も教えてくれません。

自分で気が付かないといけません!

一般人は「家」の事を知らなすぎる。

日本の四季、風土、地域文化に適応した建築素材や、将来リフォームは避けられない事。夏は涼しく冬暖かい家とは?とか、鬼門とは何か、風水の基礎知識が無いのに間取りを考えてしまう。風水をわかりやすく言うと、南側で日差しが差し込むこ台所は食品が傷み主人が食あたりするという生活の知恵が詰まったもの。

そして働くあなたの職業

ホテルマンをはじめとする宿泊飲食、介護や保育、小売業などのサービス業や、運送業等も年収の伸びがないので家を買ってしまうと老後破綻します。

これからの30年間

失われた30年と言われる日本経済で、職を失う事なく、健康で、老後資金を蓄えながら住宅を払える人は少ない。

マイホームを検討する前に、住宅購入者の後悔を知っておく事!

後悔〈1〉

気密住宅は家中結露でカビだらけ

後悔〈2〉

吹き抜けは要注意

・冬は寒い(暖かい空気は上に上がる)

・2階部分が狭くなる

・シーリングファン清掃が高所で危険

・2階までの大開放窓は掃除困難。

後悔〈3〉

大開口窓は夏暑い、冬寒い

後悔〈4〉

リビング内階段は要注意

・暖気が階段から上へ抜けて寒い

・子供友達が来るとリビングが丸見え

後悔〈5〉

全館空調地獄

〈1〉空気の乾燥

〈2〉音

〈3〉電気代

〈4〉カビ、匂い

〈5〉メンテナンス

エアコンなので乾燥や匂いと、電気代や機器交換が費用が高価!フィルター清掃が面倒。

その他に、住んでみないとわからない「広過ぎたリビング」だったり、細かいところではコンセントの位置など建てた後に不具合がたくさん見つかります。

住宅購入の落とし穴

落とし穴〈1〉

ハウジングセンターのモデルハウスは100坪以上でオプション満載。

サラリーマンでは買えないほどの大きな家が並んでいます。

その素晴らしい外観と開放感たっぷりのリビングに洗脳され、マイホーム購入にまっしぐら。

モデルハウスで見る点は、工法と間取りのアイデアだけです。

工法としては鉄骨が理想です。

落とし穴〈2〉

家は老朽化する。

新築気分も3年、水回りを中心に15年も経つと洗面台の交換やエコキュートの交換に外壁塗装と、100万円単位でお金が出て行き、もう一軒建てるぐらいの2000万円ほどの費用がかかってきます。

エコキュートは必要ない!

お湯を貯めるタンクの中が鍾乳洞化して交換しなければなりません。

交換に100万円かかればエコではありません。

太陽光発電も必要ない!

雨や曇りの日の発電量、鳥のフンや埃の掃除、雹や飛び石などのパネル破損に、年々落ちる発電量に、発電パネルの寿命。そしてパネルの交換か、破棄費用が高額になります。

床暖房も要注意

そして床暖房なんて光熱費がかかりすぎて節電のため使わなくなります。暖かいという事はゴキブリの住処となり、故障すれば大工事に。

もちろんフローリングや畳も交換する日が来ます

そして外構(庭や外壁)カーポートの維持にもお金がかかります。

厄介なのが「雑草」「植木」。

草刈りは日常的に襲いかかります。

落とし穴〈3〉

家電の買い替え。

持ち家になると大きい負担として冷蔵庫、洗濯機は、6〜10年、熱の出るトースターや炊飯器は5〜10年で交換。エアコン、便座、照明やインターホンなど様々なものが故障します。

ビルトインの食洗機や隠す収納の冷蔵庫など、同じサイズは高額になりますし、洗面所をホテルのような一面を鏡にしたり、ダブルシンクの交換も高額になります。

キッチンにも同じことが言えます。

落とし穴〈4〉

学費に医療費。

人生三大支出の「学費」「老後資金」の貯蓄が抜け落ちています。

特に大学学費は相当な負担になりますので、学資保険は高額で設定しないと足りません。

落とし穴〈5〉

娯楽費。

「物より思い出」。

住宅ローンに縛られて旅行やエンタメの費用がなく、夏休みや正月が来てもどこにも行けない人生に落胆し、「家なんか買うんじゃな買った!」と後悔しても後の祭り。

落とし穴〈6〉

冠婚葬祭費。

「結婚・出産祝い」「葬儀関係」が歳を重ねるたびに不意にやってきます。

住宅ローンに追われ、小遣いもぎりぎりでは苦しみでしかありません。

落とし穴〈7〉

地域や学校の不都合。

近隣の騒音問題、学校問題などが起こった場合、持ち家は賃貸ではないので引っ越しすることはなかなかできません。

駅から遠い土地は価格が安いので他の地域からの移住が主流となり治安が下がります。

落とし穴〈8〉

税金、保険。

賃貸とは違い、土地資産税、家屋税、地震・火災保険などが月に2万円かかると思ってください。

落とし穴〈9〉

スマホや車。

家屋税や資産税を払って尚且つマイカーや、パソコン並に値上がりしたスマホの買い替えは厳しい支出です。それらはいつか買い替えがやってきますが住宅ローンが足枷となり思うように買い替えができません。

(昭和初期はスマホ代なんて生活費に無かったからお金が貯まった)

落とし穴〈10〉

支払額!

何よりまず、キャッシュフロー計算書を作成する事。

将来に渡って大きな金額が出ていく、入学、卒業、車購入、成人、結婚等に貯蓄・積み立て額が追いついているかを計算しておく事が必須。生活が成り立っていくかを見極め、老後の資金を確保してから、住宅にどれだけ捻出できるかを念入りに計画しましょう。

給料が上がる見込みは度外視して、45才でリストラ対象になることも想定する事。

ふそして、いつまでも健康でいるわけがありません。どんどん死に向かって老化します。

今後は高度医療で死ぬに死ねない時代が来ます。(医療費支出が続きます)

家を建てる方角や間取りには「家相」を良くする風水の知識(台所を南側にすると食物が多日光で傷むなど、健康のためや災い避ける知識)と、日本には四季があり、「夏をいかに涼しく」過ごす日本建築の基本知識も必要です。

デザイナー住宅は見た目のカッコ良さを重点に置いているので避けましょう。

落とし穴〈11〉

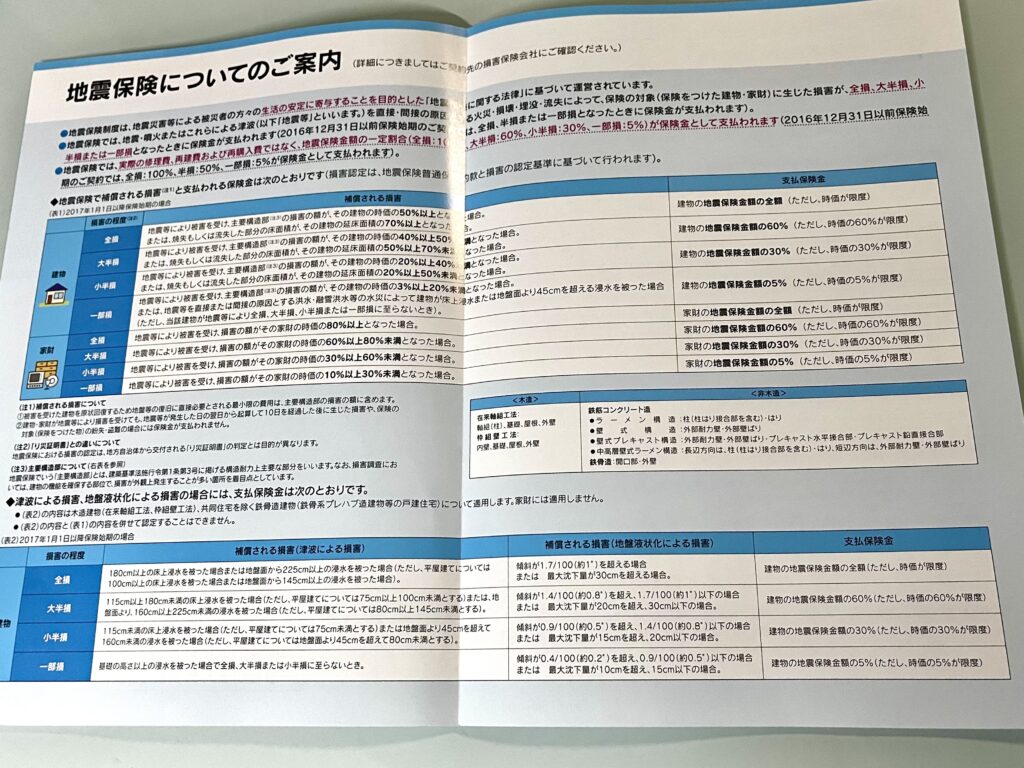

火災保険

高い費用を払って建てた家ですから、火事の心配、地震が心配で、建物から家財までフルに保証をかけてしまいがちですが、有事の際にどれくらい支払われるのか、また、支払われる条件はどういうものなのかを知らずに加入しては後の祭り。

全損、大半損、小半損、一部損とはどのような状態かを知っておくこと。

地震で中途半端に家が壊れた場合、大半損の場合でも地震保険の60%しか支払われません。(地震保険は火災保険の半額)

災害査定士いわく、地震の災害の殆どは一部損「保険金の5%の支払い」で、済まされます。損害は2×4が酷く、在来工法はそこそこ丈夫で無敵なのは鉄骨という具合だそうです。

(2×4工法は安かろう悪かろう)

どうしても家が欲しいなら!

買うのではなく「建てる」事。

建売はダメ!

要するに注文住宅です。

そのために

まずは土地探し。

何度も言いますが「建売住宅はダメ!」広告や人件費など業者に搾取されています。

高価で土地を買い漁り、利益を載せて低品質の住宅を売り捌くイメージです。

床材、水道管、ガス管など見えない部分はコストダウンを図ります。数年後に床はふわふわになり、水漏れなど修繕費がかさんでしまいます。

家づくりは、良い土地を探すところから始まります。

上物(家)よりも何処に住むかが重要です。

広告に載る前の土地を求めて不動産めぐりをしてください。

広告に載っている土地は売れ残りです。

不動産は近隣の方が保有しているとは限りません。周辺の不動産や長く続けている小さな不動産屋さんへ細めに足を運ぶ事。

また優良な土地は、不動産会社が売らずに保有していることがあります。

そして土地探しで注意するのは、

1.水系・海抜

水道をどの水系から取水しているか次第で夏場の渇水に悩まされなくなります。地名などにその歴史が残っている場合もあります。

また、海抜0メートル以下は洪水の恐れがありますのでハザードマップを確認しましょう。埋め立て地も液状化現象に注意。

2.学区

新興住宅地は他の地域からの集合世帯となり、地域も学校も治安的に不安定です。

3.通勤通学

最寄駅まで車が必要な土地の場合、20年30年先の事までを考えれば、少し高くても駅近くの土地にした方が、駐輪代やガソリン代を支払に回せる事ができ、駅近くの方が生活面でも便利が良いです。

4.高圧線(送電線)

不動産取引では高圧線下地を嫌悪施設として説明しています。

建築制限や電磁波の影響があり、小児白血病になるパロディー映画も作られたほどです。

このように、土地の購入には、売地との出会いに時間がかかるのと、条件が色々ありますので、早目に動き出し長期に渡って探す事が必要なのです。(不動産屋と仲良くなって掘り出し物をいち早く教えてもらえるようになると好物件に出会える事でしょう。)

住みたい土地の場所に地主がいるわけではないので、不動産屋選びは広範囲で調査しましょう。

どんな土地が見つかるか、それはいつなのかはわかりません。とにかく預貯金を増やさなければなりません。家はそう簡単に手に入れることはできません。

安易に購入すれば多くの方が後悔していることがおこり、そして破綻しています。

土地が見つかったら家の設計

家は後々のメンテナンスに配慮する必要があります。

キッチン、洗面所などの水回り家具は家電量販店やホームセンターで買えるものをチョイスする事で後々のメンテ、交換がしやすくなります。ハウジングセンターで見る高級洗面台やキッチンは老後に高額な費用がかかります。

外壁は自分で塗り替えられるような外観、内装クロスも自分で張り替えられるシンプルなデザインにしましょう。

外壁やカーポートがボロボロの家を見かけたことがあると思いますが、住宅ローンの支払いでメンテナンスが出来ないのです!

そうならないように将来を見据えた設計にしましょう。

また、現在の太陽光パネルの発電効率は悪すぎるため、次世代の「ペロブスカイト太陽電池」などが実用化されそうな2025年以降まで待った方が良さそうですが、そもそも効果な機器を購入する事になるので、故障、交換、清掃、破棄までを検討しなければなりません。

水道で発電する蛇口も登場しそうですので自家発電の選択肢はたくさん出てきます。

まとめ

家を建てる前に、「買った土地は一尺すくえ(土の交換)」とか、ドイツ出身の建築家ルートヴィヒ・ミース・ファン・デル・ローエの「Less is more

(より少ないことは豊かな事)」など、まずは家作りの教訓となる言葉を知ってから、さらに専門家の意見を聞く事が、後悔先立たず!につながります。

「ど素人のまま」家を建ててはいけません。

「家」は金を生まない!

1000万円貯めて3%の株の配当を受取れば復興税と所得税を引いても年間約22万円受取ることが出来ますが、家は家屋税と土地の資産税がかかり約20万円出て行きます(家の大きさによる)。

1億円、3億円の家を建てたお金持ちの人も「家」は金を生まない事に落胆します。

(株の配当なら1億で200万円、3億で600万円受け取れるから、その配当金で住宅ローンを組めば良かったとか、大きすぎて掃除が大変と後悔します。

そして先の見えない現代、30年先は予想もつかない社会になっています。AIの進歩で、昭和から令和への進歩より加速度的に進歩すると言われています。

企業も30年保つのは稀で、60才まで働けたとしても、その後は年金だけでは暮らせないし、60才から働いて高給で採用してもらえるのは皆無です。

(45才早期退職の時代ですから年老いた人に需要はないので、どんどん年収は下がって行きます。そして健康面でも老化、病気が襲います。)

老後に貯金するのは不可能と思い、現役時代に住宅は完済するようにしなければ、家はますます老朽化して費用がかかります。

イギリスのことわざで、

一日、幸せでいたいなら床屋に行け

一週間、幸せでいたいなら車を買え

一か月、幸せでいたいなら結婚をしろ

一年、幸せでいたいなら家を買え

一生、幸せでいたいなら正直でいることだと。

要するに家は1年で飽きると言うことです。

そして、お子さんがいれば子供と過ごせるのは20年〜25年ですので、老夫婦には大きすぎる家になる事も。

年末調整で住宅ローン費用が控除される13年ほどのローンで完済する資金計画が理想です。

土地を先に買い(払いきる)、その土地を担保に住宅資金を借りるのがサラリーマンが住宅を取得する一例かと思います。(土地を購入し、畑などを耕作するなどして近所の付き合いをしながら民度をはかり、問題があれば土地を売るリスク回避もできます。家を建ててからでは身動きが取れません)

賃貸を払いながら土地を買うのは大変かと思うかも知れませんが、長期でローンを組むより先に苦労して土地を取得すれば、後々楽になります。

それほどマイホームを取得して維持するのは難しいのです。

自動車に例えれば、メルセデス、レクサスなどの高級車を無理してローン購入しても、自動車税やタイヤ交換などの維持メンテや保険代に、月々の支払いが重荷になるって手放すように、身の丈に合っていなければ破綻します。

平均的サラリーマンが借りられる額は1800万円までと思って、頭金無しとか、フルローンでの購入はしないでください。

銀行の「貸せる額」は「払える額」ではないことを知っておかないと老後破綻が決定しますのでお気をつけください。